Altın ihracatı ve ithalatı verilerinde ve İran ile yapılan ihracata ve ithalata dair genel verilerde yeni Zarrablar’ın ve Çağlayanlar’ın varlığına dair ciddi şüpheler uyandıran rakamların izlerini süreceğiz.

Yazımızda önce altın ihracatı ve ithalatı verilerinde ve İran ile yapılan ihracata ve ithalata dair genel verilerde yeni Zarrablar’ın ve Çağlayanlar’ın varlığına dair ciddi şüpheler uyandıran rakamların izlerini süreceğiz. Türkiye’nin altın ticaretinde -kayda değer bir altın üreticisi olmadan- İsviçre görünümlü bir altın taciri gibi nasıl davranabildiğini aktarmaya çalışacağız

Hatırlanacağı üzere bir önceki yazımızda ödüllü işadamı, hayali ihracatçı Reza Zarrab ile Ekonomi eski Bakanı Zafer Çağlayan arasında filizlenen maddi ve manevi ilişkilerin, Halk Bankası kasalarındaki İran parasının uluslararası finans ve mal piyasalarına aktarmadaki rolünü, paranın ReZaç eliyle bir ödeme aracına transformasyonunu ParaAltın/MalPara döngüsünü gösteren diyagram yardımı ile aktarmaya çalışmıştık.[1] Aynı zamanda diyagramda kendini direkt olarak ele vermeyen, fakat kesinlikle göz ardı edilmemesi gereken, ReZaç ilişkilerinin temelinde olan bir konunun -rüşvet ve haraç söz konusu olduğunda, yani fiyatı olan bir işlem karşısında, devletin kurumsal gücünün ve kimliğinin “alım-satım ilişkilerinin” parçası olma konusunda ne kadar gözü kara davranabildiğinin- kısaca önemini vurgulamıştık.

Yazı dizimizin ikinci bölümünde, bu gözü karalığın; rüşvette, yolsuzlukta, düzenbazlıkta, evrakta hokkabazlıkta ve ilişkilerde sahtecilikte sınır ve prensip tanımamanın ödemeler dengesindeki tablolara yansımalarını ele alacağız. Çünkü, Zarrab’ın New York Güney Bölgesi Eyalet Mahkemesi’nde paylaşmaktan dolayı sakınca görmediği ihracat belgelerinin ve iddialarının izini sürebilmek için elimizde Merkez Bankası tarafından hazırlanan, ülkenin dünya ile kurduğu ekonomik ve ticari ilişkilerin izlendiği tablolardan başka bir kaynak bulunmamaktadır. Fakat, bu tabloların bizim için ziyadesiyle yeterli olduğunu söyleyebiliriz! Diğer taraftan, Zafer Çağlayan’ın Ekonomi Bakanlığı yaptığı dönemde, polemiklere girerek, Merkez Bankası ile aralarında, kendisinin ifadesiyle, “bir senkronizasyon arızası” olduğunu ve bu arızanın reformlarla çözülmesi gerektiğini sürekli dile getiren birisi olması, ödemeler dengesi tablolarında yer alan hesapların incelenmesini ve hesapların düzenlenmesinde Merkez Bankası’nın kritik rolünün irdelenmesini tarif edilemez bir biçimde önemli kılmaktadır.

Bu amaçla, yazımızda önce altın ihracatı ve ithalatı verilerinde ve İran ile yapılan ihracata ve ithalata dair genel verilerde yeni Zarrablar’ın ve Çağlayanlar’ın varlığına dair ciddi şüpheler uyandıran rakamların izlerini süreceğiz. Ardından Türkiye’nin altın ticaretinde -kayda değer bir altın üreticisi olmadan- İsviçre görünümlü bir altın taciri gibi nasıl davranabildiğini aktarmaya çalışacağız ve yazı dizimizin ikinci bölümünü sonlandıracağız. Yazı dizimizin üçüncü bölümüne, İsviçre görünümlü Türkiye’nin ödemeler dengesi tablolarının son yıllarda Rock yıldızı muamelesi gören Net Hata ve Noksan (NHN) kalemindeki tuhaf rakamların analizi ve bu tuhaf rakamlarla senkronize hareket eden diğer başka tuhaflıklara dair tartışmalarımızla devam edeceğiz.

Bir önceki yazımızda ParaAltın/MalPara diyagramı üzerinden ReZaç’ın altın ve gıda ticaretini nasıl gerçekleştirdiğini aktarmıştık. Zarrab’ın iddialarının aslı astarı var mı sorusuna cevap bulmak için yazımızın bu bölümünde, Zarrab’ın ismini paylaşmakta sakınca görmediği ülkeler ile Türkiye arasında gerçekleşen altın ithalatının ve ihracatının dış ticaret istatistiklerindeki izini süreceğiz. Önce dış ticaret kayıtlarındaki İran’ın Halk Bankası kasalarında tutulan, petrol ve doğalgaz satışından elde ettiği gelirleri, resmi verilerinin müsaade ettiği kadarıyla, hesaplamakla başlayalım. ReZaç asıl operasyonlarına 2011 ile başladığı için, hesaplamalarımızı 2011-2017 dönemi ile sınırlandırdık. Fakat verileri dikkatlice incelersek, 2011 öncesinde, özellikle 2009 yılında aynı ReZaçlıkların ülkede cirit attığına dair ziyadesiyle şüphe biriktirebiliriz. İran ile yapılan ticaretin verilerini sunan Tablo 1 özet olarak:

Diğer taraftan, Zarrab’ın altın ihraç ettiğini söylediği Birleşik Arap Emirlikleri, Hindistan, Irak, İran ve Türkmenistan (BAHIIT) ile Türkiye’nin arasında gerçekleşen altın ticaretinin verilerini sunan aşağıdaki ikinci tablomuz:

Kıssadan hisse, yukarıdaki tablolarımız, Ahfeş’in keçisi gibi söylenen her şeye baş sallamak istemeyen bizim için, üç önemli soruyu beraberlerinde getirmektedirler:

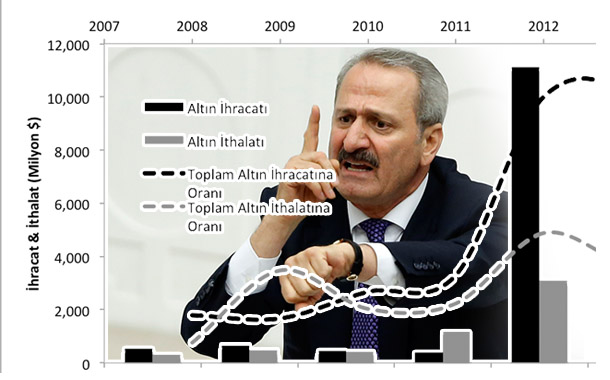

Yukarıdaki tablolar ve Türkiye ile BAHIIT arasındaki altın ithalat ve ihracatının son 10 yıl içerisindeki seyrini sunan Figür 1, birinci soruya verilebilecek ilk yanıtı ziyadesiyle açık hale getirmektedir. Şurası açık ki; ReZaç’ın Çikinova diye adlandırdığı “al takke ver külah altın ticareti”, ReZaç kuryelerinin altın dolu bavullarla Dubai-İstanbul arasında mekik dokudukları anlamına gelmektedir. Ki Zarrab buna itiraflarında yer vermişti! Resmi kayıtlarda ithalat ve ihracat olarak kendini ifade eden Çikinova mekiği sadece Türkiye’ye dünyanın altın rafinerisinin merkezi olan İsviçre gibi görünme olanağı sunmamakta aynı zamanda özellikle BAE’ye İsviçre muamelesi yapma fırsatı vermektedir. Burada önemli olan konu Türkiye ve BAE’ye İsviçre görünümü verdiren dinamiklerin doğrudan ReZaç’ın varlığı ile ilgisinin olması. Bunun içindir ki 2011-2013 dönemindeki işlemler ile 2016 sonrasındaki işlemler arasındaki benzerliğe, aşağıdaki figürün de açık bir şekilde gösterdiği gibi, yeni Zarrablar’ın varlığına dair emareler gözüyle bakmak ziyadesiyle mümkün gözükmektedir. Kaldı ki Zarrab’ın Türkiye’de tutukluluk sürecinin bitmesinin ardından hemen ReZaç işlerine geri döndüğüne dair beyanı ve benzer ReZaç işleri yapan, Cağlayanlar’a verdiği yüksek rüşvetten dolayı -yüksek sabit maliyetlerden dolayı- rekabet etmekte zorlandığı, daha düşük rüşvetler veren ve dolayısıyla daha düşük komisyonla çalışan rakiplerinin olduğuna dair ifadeleri, yeni Zarrablar’ın varlıklarına dair şüpheleri fazlasıyla güçlendirmektedir.

Kaynak: TUİK Dış Ticaret İstatistikleri

Yukarıdaki ilk soruya verilen yanıt ile ilgili diğer bir önemli konu, Türkiye’nin son 11 ay içerisinde, tıpkı 2013 yılında olduğu gibi, bir önceki yılın ithalat rakamlarını üçe katlayarak 320 ton altın ithalatı gerçekleştirecek cesareti nereden bulduğu meselesi ile ilgili. Benzer tabloya 2013 yılında 320 tonluk altın ithalatı ile karşılaşılmış ve gerekçe olarak 2012 yılındaki yüksek altın ihracatı ve 2013 yılındaki azalan altın fiyatları gösterilmişti. Fakat altın fiyatları Türk lirası karşısında tarihi bir zirveye tırmanmışken bu ciddi altın alımı, 2013’deki ReZaç davranış algoritması ile olan benzerliği dışında, çok anlaşılır gözükmemektedir. Merkez Bankası’nın 2017 yılı için hazırladığı ödemeler dengesi raporunda, işlenmemiş altın ithalatındaki artışın nedeni olarak, Türkiye’nin işlenmiş altın ürünlerinin (mücevher vb.) üretimindeki ve ihracatındaki artış gösterilmektedir. Fakat Maden ve Metaller İhracatçı Birlikleri’nin altından mamul mücevher ve kuyumcu eşyası ihracatı verilerinde, 2016-2017 arasındaki altın ve kuyumculuk ürünlerinin ihracatında çok ciddi bir artışın yaşandığını gösteren bir kanıt ile karşılaşmak mümkün gözükmemektedir -toplamda 500 milyon dolarlık bir artışın yaşandığı gözükmektedir. Ayrıca bu ölçekteki bir artış için, altın ithalatının 6.5 milyar dolardan 15 milyar dolara çıkmış olabileceğini düşünebilmenin gerçekten insan üstü bir çaba gerektirmiş olabileceğini söyleyebiliriz. Kaldı ki kuyumculuk bir katma değer yaratma süreci ve kullanılan sadece işlenmemiş altın değil! Ve aynı zamanda ihraç edilen toplam kuyumculuk ürünlerinin yüzde altmışından fazlasının BAE’ye, Irak’a ve İran’a ihraç edilmiş olması, yeni ReZaçların mücevher işine girmiş olabilme ihtimallerine dair ciddi şüpheler uyandırmaktadır. Yakın bir zamanda eğer “birilerine” mücevher sektöründe ihracat ödülü verilirse bu hiç de şaşırtıcı olmayacaktır. Aslında, tarihte trajedilerin kendilerini komedi olarak yeni üretebilme konusundaki yeteneklerinden ötürü, bunun tam anlamıyla heyecan verici olabileceğini söyleyebiliriz!

Son olarak tablolardaki ve figürdeki rakamları inceleyen herkesin, ReZaç’ın İran parasını “altın ihracat geliri” adı altında İsviçre görünümlü Türkiye’den nasıl çıkarabildiğini merak edebileceğini düşündüğümüz için ilk sorumuza vermeye çalıştığımız yanıtımızı Türk Parasının Kıymetini Koruma Hakkında Kanun’da yapılan değişikliği hatırlatarak sonlandırmak istiyoruz. Hatırlanacağı üzere, 2008 öncesinde yüz bin doları aşan ihracat bedellerinin ülkeye getirilmesi zorunluydu. Fakat AKP hükümetinin ihracat gelirlerinin ülkeye getirilmesi zorunluluğunu kaldırmasıyla, ReZaç’ın paraları ve altınları ülkeden ellerini kollarını sallayarak çıkarması olanaklı kılınmıştır! Bu olanak ile Halk Bankası kasalarında yatan İran parasının bir ödeme aracına dönüşebilmesi için geriye bir tek sahte ihracat-ithalat belgelerinin, konşimentoların ve faturaların düzenlenmesi kalmıştır diyelim ve ikinci sorumuza geçelim!

İkinci sorumuza yazımızda bu yeni bölümümüzde yer alan iki farklı tartışma üzerinden yanıt bulmaya çalışacağız. İki farklı tartışmamız olacak çünkü yukarıdaki resmi kayıtlara yansıyan rakamlar Zarrab’ın itiraflarını teyit ediyorken, ReZaç’ın repertuarındaki bilinen işlemleri, Türkiye’de ihracat rakamlarına yansımayan, Birleşik Arap Emirlikleri üzerinden transit olarak gerçekleştirilen hayali kuru gıda ihraç işlemlerini kayıtlarda incelemek anlamlı olacaktır. Genel olarak İran’ın Halk Bankası kasalarında kalan “paralarının büyüklüğünün cazibesi” ve bunun karşısındaki “zaaflar” göz önünde bulundurulduğu zaman, 2013’ün ikinci yarısında ağırlaştırılan ambargonun ReZaç’a son verdiğini düşünmek çok inandırıcı gözükmemektedir.

Anımsanacağı üzere yukarıdaki tablolarımızın analizinde, 2013 Temmuz başından itibaren Amerika Birleşik Devletleri’nin, ambargoya, İran’a altın ihracatının yasaklamasını dahil etmesiyle, altın ihracatının 2014-2015 arasında sekteye uğradığını belirtmiştik. Ve bu gelişmenin Zarrab’ın açıklamaları ile ahenk içinde olduğunu aktarmıştık. Şimdi aynı ahenk BAE’nin dış ticaret istatistiklerinde gözlemlenebilir mi sorusuna cevap arayalım. Aşağıdaki Figür 2, BAE ile İran arasındaki ReExport olarak adlandırılan, yeniden-ihraç işlemlerinin 2008 ve 2017 yılları arasındaki seyrini ve BAE’den İran’a direkt olarak yapılan ihracattan elde edilen gelirlerin yeniden-ihraç tutarlarına oranını göstermektedir. ReExport’u, dünya ile İran arasında kurulan ticari ilişkileri ambargolardan dolayı saklama yöntemi olarak ele alabiliriz. Fakat temel olarak transit ticareti temsil etmektedir; resmi kayıtlarda BAE’ye gider gibi yolan çıkan İran’ın ithalat ürünleri BAE’ye varır, burada soluklanır ve “gerekli belgelerin” düzenlenmesinin ardından yolculuğuna devam eder. Bu gerekli belgeler de BAE’ye, ülkede yaratılan katma değerin ihracatını ReExport’tan ayırma imkanı vermektedir. Takip eden Figür 3 ise ReExport’un içerisinde yer alan, en fazla paya sahip ticaret kalemlerinin ticaretteki paylarının gelişimini sunmaktadır. Özet olarak, figürlerimiz:

Kaynak: UAE Federal Competitiveness and Statistics Authority, International Statistics 2008-2017

Kaynak: UAE Federal Competitiveness and Statistics Authority, International Statistics 2008-2017

Yukarıdaki figürlere yansıyan üç önemli konu olduğunu söyleyebiliriz. Birincisi, resmi kayıtlara yansımış yolsuzlukların izini sürebilmek genel hatları ile olası gözükmektedir. Rakamlardaki keskin ve ani yükselişler ciddi şüpheler uyandırmaktadır. İkincisi, toplamı 40 milyar doların üzerinde olan şüpheli rakamlar birçok Zarrab’ın varlığına işaret etmektedir. Son olarak İran’ın milyarlarca dolarını gıda ve insani yaşam malzemesi almak için harcayabileceği bir senaryodan bahsedebilmek pek olası ve inandırıcı gözükmemektedir. ParaAltın/MalPara döngüsündeki onlarca işlemin; milyonlarca dolar tutarındaki rüşvetin, yolsuzluğun, düzenbazlığın ve fiktif işlemlerin tek bir amacı var gibi gözükmektedir: Halk Bankası hesaplarında yatan İran’ın petrol ve doğalgaz gelirlerinin, bir hesap birimi olmaktan çıkıp diyagramımızdaki gizli aktörlerin — Zarrab-Atilla davasında savcıların ve hakimin hiç sorgulamadığı aktörlerin — elinde bir ödeme aracına dönüşmek. Bu sürece paranın operasyonelleşmesi, kapitalizasyon serüveni gözüyle bakmak oldukça anlamlı gözükmektedir. Öyle bir serüven ki, Adam Smith’in 250 yıl önce büyülenerek izlediği ve yüzlerce sayfa üzerinden aktarmaya çalıştığı “işbölümü” kavramının nasıl hayret verici biçimlerde kendini var edebileceğini aktarabilme gücüne sahip bir serüven! Devletin kurumsal gücünün ve kimliğinin “bir bedel karşılığında arabulucuya, naylon faturacıya, sahte konşimentocuya dönüştürülebiliyor olması” ParaAltın/MalPara döngüsünde apayrı bir çalışmada, başlı başına incelenmesi gereken önemli bir konu.

Kantarın topuzunu çok fazla başka tartışmalara kaydırmadan, yazı dizimizin bu bölümde ele aldığı konuları toparlayıp yazımızı sonlandıralım. Şu ana kadar ReZaç yolsuzluklarını resmi kayıtlar üzerinden takip etmeye çalıştık. Ele aldığımız bütün resmi veriler ülke idaresinin ReZaç üzerinden ParaAltın/MalPara döngüsünde rolünün önemli olduğunu göstermektedir. O zaman, eğer bu rolün bir bedeli var ise — ReZaç eğrisinde gösterildiği üzere — yukarıdaki ikinci sorumuzun ikinci kısmı haklı olarak, bu bedellerin, ülkeye nasıl aktarıldığını sormaktadır. Sorunun bu kısmına dair cevabımızı resmi kayıtların sunabildiği olanaklarla sınırlandıracağız; zira ülkeden bu bedellerin bavullarla ülkeye gidiyor olabilmesine dair ekleyecek yeni bir argümanımızın olduğunu söyleyemeyiz. Fakat uluslararası finans piyasalarının ve ulusal kayıt sistemlerinin alengirli ve çeşitli nimetlerinden nasıl istifade edildiğinin ifşasının, söylenebilecek onlarca yeni sözün önünü açacağını düşündüğümüz için, yazımızın üçüncü bölümünde bu döngünün resmi kayıtlarda izlerini arayacağız.

Dipnotlar:

[1] Diyagrama dair detaylı açıklama takip eden linkte yer alan bir önceki yazımızda bulunabilir: http://sendika62.org/2017/12/rezac-irtisa-egrisi-ve-rezacin-transformasyon-problemi-i-ilker-aslantepe/

[2] Ambargolardan dolayı eğer Türkiye ve İran arasındaki dış ticarete konu olan gerçek işlemlerde “takas kanunları” geçerli oluyorsa, İran’ın Halk Bankası hesaplarında biriken gelirlerinin tutarı, TÜPRAŞ ve BOTAŞ tarafından yatırılan ödemeler ile İran’a diğer ithalat kalemleri için yapılan ödemelerin toplamından Türkiye’nin İran’dan ihracat alacaklarının (altın hariç) çıkarılmasıyla hesaplanmıştır.

Kaynaklar

1 – Borsa İstanbul, Kıymetli Madeneler Piyasası Altın İthalat Verileri, http://www.borsaistanbul.com/dosyalar/kmtp/veriler/2017_ith_au.pdf

2 – İstanbul Maden ve Metaller İhracatçıları Birlikleri Genel Sekreterliği, İhracat İstatistikleri, https://www.immib.org.tr/tr/online-islemler-istatistikler.html

3 – Merkez Bankası Ödemeler Dengesi Raporları, http://www.tcmb.gov.tr/wps/wcm/connect/TCMB+TR/TCMB+TR/Main+Menu/Yayinlar/Raporlar/Odemeler+Dengesi+ve+Uluslararasi+Yatirim+Pozisyonu+Raporu

4 – UAE Federal Competitiveness and Statistics Authority, International Statistics 2008-2017http://fcsa.gov.ae/en-us/Pages/Statistics/Statistics-by-Subject.aspx

Sendika.Org, yayın hayatına başladığından bu yana işçi sınıfı hareketinin, solun ve genel olarak toplumsal muhalefetin gündemine ilişkin, farklı politik perspektiflerden düşünsel katkılara açık bir tartışma platformu olagelmiştir. Sitemizde yayımlanan yazılar yayın kurulunun politik perspektifiyle uyumluluk göstermeyebilir. Amacımız, mücadelenin gereksinim duyduğu bilimsel ve politik bilginin üretimini zenginleştirecek tüm katkılara, yayın ilkelerimiz çerçevesinde, olabildiğince yer verebilmektir.